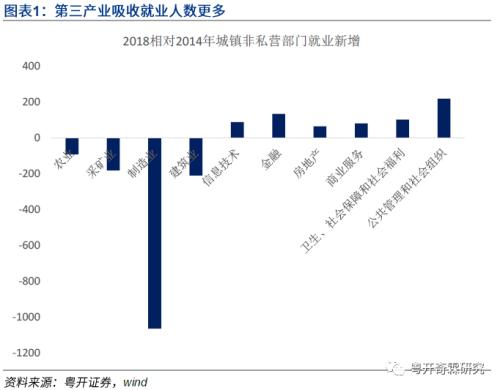

|

��������֤ȯ��ϯ���о�ԺԺ�� ��������֤ȯ��ϯ����о�Ա�ŵ��� ����֤ȯ��ϯ�����о�Ա ����� ����3��27�����ξֻ����ٴ���ȷ��Ҫ��ȷ��ʵ�־�ʤȫ�潨��С����ᡱ�����¹����������ij����Ԥ�ڣ��������ɢ�����۳��ڵ�ͬʱ��ȫ���ҵ�������ι�Ӧ�ӽ�ͣ��Ҳ��Լ���й���������������ͣ��ͣ�������������Ͷ�������������ҵ�ͼ�ͥ���ŵ��ʲ���ծ���� ����������ȫ�潨��С����ᣬ���Ǹ���������ҵ�ͼ�ͥ���ŵ����÷��գ�����Ҫ�������źͻ��ҿ��ɵ�֧�֡��������ξֻ��飬������Ҳ��Ҫ�����ڶԲ����ͻ�������δ�������ָʾ�ϡ� �����ڲ��������ϣ���Ҫ����������岿�𣬼��Ը���Ϊ���������еס���ר��ծ�����������ر�����ѡ��� ������һ���ʵ���߲��������ʡ���˰���Ѻ��Բ���֧��ѹ������Ҫ������ֹ�ģ���ڳ�������ߵ�3.5%������GDP����5%������£����ֹ�ģԼΪ3.6���ڡ� �����ӽ�ת���ࡢԤ���ȶ����ڻ�������ʱ���ӪԤ�������ʽ��ģ��2000�����ڣ��ٶ�����ר��ծ��4���ڣ������7.8���ڵ�ծ�������ʺ͵����ʽ���һ�㹫����������������Ի�������ͬ�Ⱦ�Ϊ-5%�ļ����£�2020��һ�㹫������֧��+�����Ի���֧��������Ϊ2.7%�� �����ڶ�������ר��ծ��ģ���ص�Ͷ������������������Ļ���Ͷ�ʣ��ǽ���������������֮һ���ٶ���������ר��ծ���4���ڡ�Ͷ������ı���Ϊ70%����ô�����2019�꣬ר��ծͶ��������ʽ���2.2���ڵ������� �����»������ǽ����Ͷ������֮һ������������ͬʱ���ܼӿ쾭�ýṹ���������������¼�����ҵ���������ЧӦ���»��������ֽ���������Ҳ��Ը�ǿ��δ��DZ�ڵij�ծѹ��ҪСһЩ�� �������»�����Ͷ��������С���ߴ�������Ͷ�ʹ�ģԼΪ1�������ң���ռ2019��ȫ�ھ�����Ͷ�ʵ�5.5%.��ˣ�������ѹ���£����ϻ�������Ŀͬ������ȱϯ�� �����ʽ���Դ���棬Ŀǰ��û��������ծ��ſ������ز�����ȫ�ַ��ɡ����ڼ��Լ�����źţ�ר��ծ���ǡ��ϻ�������Ŀ��Ҫ�������ʽ���Դ������Ͷ���棬�ڼ����Ƴ�����Ŀ��ͬʱ��Ԥ��Ҳ�������������������Ӧ�����ʱ��ϵ�������б�� ���������������ر��ծ��������Ϊ�����ÿ��ܸ��������ڴٽ����ѣ����������ѵķ�ʽ���Գ�����Ծ��õ����ۡ� ������ͳ�����Ѿ���ר��ծ��֧�֣��ر��ծ������������������Ļ�������Ȼִ����ǿ����Ч�죬�Ծ��õ��ƶ���ǿ���������Ķ��ǡ�ˮ�������ҵ����Щ��ҵ����2015-2018���ѵģ���ʣ�����Ѿ��õ��Ϻõ�ȥ������ʱ�ڴ�ͳ�����Ϸ��������ܻ�Ӱ��ȥ���ܵ�Ч���� �����������Ԥ�ƻ�����Ȼ���������в���ȱϯ�������ܺ������ֹ����ĸ����١� ����������2008�겻ͬ��������������ƺߵȽ������ռ�������Ѱ���ҵ���˿���Ҫ��90����00�����Ǹ������ڴ�������ҵ�����ڸ���Ҫ�����ľ�ҵ��λ���罨�������ܣ���һ��ڶ���ҵ���վ�ҵ�˿ڵ��������½��� �����������Ͽ���2018��ɿ�ҵ������ҵ�뽨��ҵ����ҵ������ҵ�˿������2014�꣬�ֱ��½���182��1065���211����Ϣ���������ڡ����ز��ȵ�����ҵ�������60��200�ȡ� ���� �������ڴ����ѣ������ܽ�֧����ѡ��Ȩ���ɾ����ź��г������÷����г�������Դ��Ч�ʣ���������Ч�жϡ����⾭����������ҵ���������������Ӱ�졪���������������������½�����������֧������½��������������ҵ�����»�����ҵ��Ա������ʧҵ���ࡪ�������ѽ�һ���������Ķ���ѭ������ַ������ѵĸܸ�ЧӦ�����������β�ҵ�������õ��������뱣��ҵ�� �����ڻ������߲��棬��Ҫ�ᵽ���������������½���������Ԥ��Ҫ�����һĿ�꣬��Ҫ���ӻ������������Ļ���������ϣ�ʹ�����������һ�����ɡ� �����������������½����Ըĸ�ͼ�ܵķ�ʽ�������ǰ�Ĵ���������л����ṹ����������������ɻ���Լ����Χ�ȣ�����ծ�ɱ���ʹ������������ʵ���Ȼ��Ҫ�������ҹ�����һ���dz����������ʵĽ�����ϵ�£���֤��������ά�����е�����������Ҳͬ����Ҫ�� �����������еľ�Ϣ���������Ȼ���忴�������ȽϽ��������е�ѹ���������� ����1����Ϣ����ȶ��ǽ����ڶˣ���С�ջݽ��ڴ������г��ڴ���������ǣ�����Ҫ�˸��ߵķ�����۵Ļ���֮�ϣ�2020�꾭������Ҫ�����������Ͼ�����Щ�ջݽ��ڴ�����г��ڴ���תΪ�����ı��������������������б��ڵ��������ʱ�����ʴ��Ƚϴ�ǰ����ʵ�����ֹۣ� ����2�����������������������ݺʹ��ڶ�������ݣ����Ƶ���С����������ũ���У������������ʱ����ѹ��ҪԶ������������������������ʾ�ģ� ����3�����ڼ����Ȼû���ɶ��������������ܲ�Ҫ����ѹ���DZ�����ҵ�������������ر���������֧��ʵ������˸��ߵ�Ҫ�� ����������״���£�ֻ�ǵ������Ҫ�������������������������½������еĶ���������Կ��ܲ��㣬���ڵ�ѹ������� ������ˣ�Ϊ�˸����������������½�����δ�����ܻ�ѡ��Ӵ���ҿ��ɵ����ȣ��ʹ������ʣ�������ȵĽ������и�ծ�ɱ��� ������ʵ���ϣ��˴λ���¶�����Ļ���������˫������Ȩ�潫�ṹ��������������������ӣ���������г��Ķ������ܻ�����Թ�������Ŷ��������ע�����衢�����ڵ���������ص����ѡ���������е���̵���ҵ�Ľṹ�Ի��ᡣ ����ծȯ�ڽ������Ѿ��ͻ��ҽ�һ�������뽵Ϣ�����˽����ۣ���ǰ�������ʵ�λ�Ѿ�����price in��δ���������ߵ��ж�������Ӧ�þ���Ԥ�ڶ��֡�������ʼ�ж�������������ĵ������ա� ���������ڻ��ҿ��ɵĴ���û�з����仯�������������ܷ���Ч�Գ�����Ծ��õij�����в�ȷ���ԣ��������е�����û����ת���Ѿ��ϳ��гֲֵ�Ͷ������Ȼ���Լ������֣�������������ǡ� ����������ʾ�������з��գ�Ͷ������� |